Калькулятор личного финансового плана

1. Доходы и расходы

2. Финансовые цели

Добавьте цели: квартира, автомобиль, отпуск, обучение, капитал и т.д.

3. Оптимизация

Личный финансовый план: как составить и использовать калькулятор для разработки личного финансового плана

Личный финансовый план — это практический инструмент, который помогает понять, сколько денег вы зарабатываете, куда они уходят, сколько реально можете откладывать и как быстрее достичь важных финансовых целей. Если вам нужна разработка личного финансового плана для покупки квартиры, автомобиля, отпуска, обучения или создания капитала, удобнее всего начать с калькулятора.

Содержание

- Что такое личный финансовый план

- Зачем нужен личный финансовый план

- Инструкция по использованию калькулятора

- Как происходит разработка личного финансового плана

- Какие финансовые цели можно включить

- Анализ доходов и расходов

- Приоритеты финансовых целей

- Оптимизация расходов и доходов

- Выводы и рекомендации

- FAQ

Что такое личный финансовый план

Личный финансовый план — это система управления деньгами, основанная на ваших доходах, расходах, сроках и жизненных целях. Он показывает, как распределять средства так, чтобы одновременно сохранять стабильность, формировать резерв и двигаться к важным покупкам и накоплениям.

Грамотно составленный личный финансовый план помогает не просто экономить, а принимать рациональные решения: какие цели финансировать в первую очередь, какие траты можно сократить, где найти дополнительные источники дохода и какие сроки по целям реально достижимы.

Зачем нужен личный финансовый план

Разработка личного финансового плана нужна для решения сразу нескольких задач:

- понять реальное финансовое положение;

- оценить свободный денежный поток;

- определить, сколько можно откладывать без ущерба для жизни;

- разделить цели на краткосрочные, среднесрочные и долгосрочные;

- расставить приоритеты по важности и срочности;

- создать финансовую подушку безопасности;

- подготовить базу для инвестиций и накопления капитала.

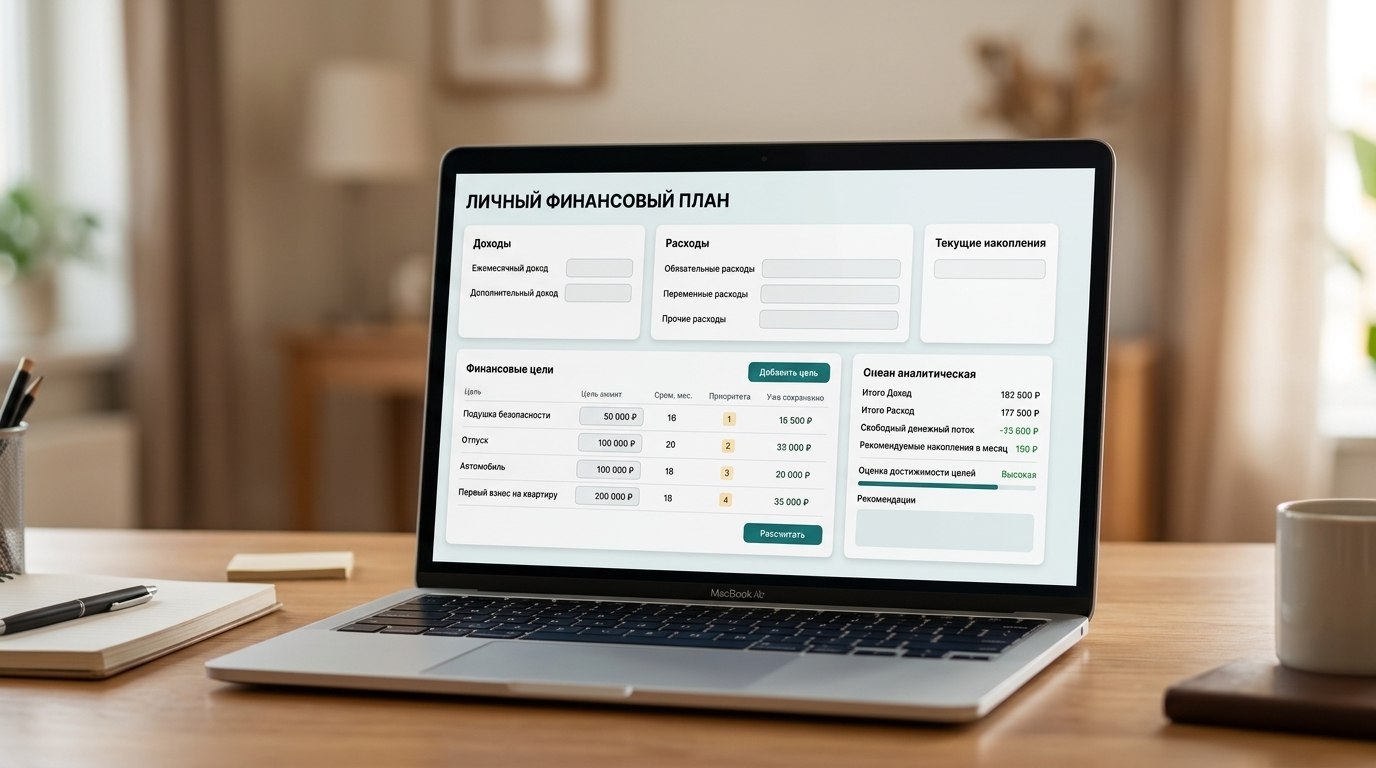

Инструкция по использованию калькулятора личного финансового плана

Калькулятор личного финансового плана создан для того, чтобы вы могли быстро провести базовый финансовый анализ и получить рекомендации по своим целям.

Шаг 1. Укажите доходы

Введите ежемесячный доход. Если есть дополнительные поступления, например подработка, аренда, фриланс, проценты или кэшбэк, укажите их в поле дополнительного дохода.

Шаг 2. Заполните расходы

Внесите основные категории трат:

- обязательные расходы — жильё, коммунальные платежи, кредиты, питание, транспорт;

- переменные расходы — одежда, досуг, кафе, мелкие покупки;

- прочие расходы — непредвиденные или нерегулярные траты.

Это позволит калькулятору определить, сколько денег у вас остаётся каждый месяц после всех обязательств.

Шаг 3. Укажите текущие накопления

Добавьте сумму уже имеющихся сбережений. Это важно для общей оценки финансовой устойчивости и понимания, есть ли у вас резервный фонд.

Шаг 4. Добавьте финансовые цели

Для каждой цели нужно указать:

- название цели;

- сумму, которую нужно накопить;

- срок в месяцах;

- приоритет — высокий, средний или низкий;

- сколько уже накоплено на эту цель.

Примеры целей:

- покупка квартиры;

- покупка автомобиля;

- отпуск;

- обучение;

- создание инвестиционного капитала;

- ремонт;

- финансовая подушка.

Шаг 5. Добавьте возможную оптимизацию

Если вы понимаете, что можете сократить расходы или увеличить доходы, укажите эти значения отдельно. Калькулятор покажет, как это повлияет на достижение целей.

Шаг 6. Нажмите «Рассчитать»

После расчёта вы получите:

- общую картину по доходам и расходам;

- свободный денежный поток;

- сумму, которую требуется откладывать по каждой цели;

- оценку достижимости целей в выбранные сроки;

- рекомендуемое распределение средств;

- выводы и рекомендации.

Как происходит разработка личного финансового плана

Разработка личного финансового плана начинается с финансовой диагностики. Нужно понять, какие ресурсы есть сейчас, какие обязательства уже существуют и каких результатов вы хотите достичь.

Обычно процесс включает несколько этапов:

- сбор данных по доходам, расходам, накоплениям и долгам;

- формулировка финансовых целей;

- разделение целей по срокам;

- оценка доступной суммы для ежемесячного накопления;

- расстановка приоритетов;

- поиск резервов для оптимизации бюджета;

- формирование стратегии накопления и инвестирования;

- регулярная корректировка плана.

Какие финансовые цели можно включить в личный финансовый план

Цели должны быть конкретными: понятная сумма, понятный срок, понятный приоритет. Формулировка «хочу больше денег» не работает. Формулировка «накопить 500 000 ₽ на первый взнос за 24 месяца» — работает.

| Тип цели | Примеры | Срок |

|---|---|---|

| Краткосрочные | отпуск, техника, ремонт, резерв на мелкие расходы | до 12 месяцев |

| Среднесрочные | автомобиль, обучение, первый взнос по ипотеке, крупный ремонт | 1–5 лет |

| Долгосрочные | квартира, капитал, пенсия, образование детей | более 5 лет |

Анализ доходов и расходов: основа финансового плана

Без анализа доходов и расходов невозможно понять, какую сумму реально можно направлять на накопления. Именно поэтому калькулятор в первую очередь считает свободный денежный поток.

Важно учитывать не только очевидные расходы, но и скрытые статьи бюджета:

-

- такси вместо общественного транспорта;

- импульсные покупки;

- подписки;

- проценты по кредитам;

- доставка еды;

- непланируемые мелкие траты.

Даже небольшая корректировка регулярных расходов может существенно ускорить реализацию финансовых целей.

Приоритеты финансовых целей

Если целей несколько, все сразу финансировать часто невозможно. Поэтому разработка личного финансового плана обязательно включает приоритизацию.

Обычно приоритеты распределяются так:

- Высокий приоритет — подушка безопасности, лечение, жильё, погашение дорогих долгов;

- Средний приоритет — автомобиль, обучение, ремонт, развитие карьеры;

- Низкий приоритет — отпуск, гаджеты, необязательные крупные покупки.

Калькулятор помогает увидеть, какие цели реально финансировать параллельно, а какие лучше перенести.

Оптимизация расходов и доходов

Если свободного денежного потока недостаточно, это не значит, что финансовый план не работает. Это значит, что нужно искать точки оптимизации.

Как сократить расходы

- отказаться от ненужных подписок;

- пересмотреть постоянные платежи;

- снизить импульсные покупки;

- планировать покупки заранее;

- использовать кэшбэк и скидочные программы;

- контролировать развлечения и необязательные сервисы.

Как увеличить доход

- подработка;

- фриланс;

- монетизация навыков;

- повышение квалификации и зарплаты;

- сдача имущества в аренду;

- инвестиции как дополнительный инструмент формирования капитала.

Выводы и рекомендации по личному финансовому плану

Эффективный личный финансовый план всегда строится на реальных цифрах, а не на предположениях. Если после расчёта видно, что денег не хватает, нужно не отказываться от целей, а корректировать сроки, суммы и приоритеты.

Практические рекомендации:

- сначала создайте резерв на 3–6 месяцев расходов;

- затем закройте самые срочные и дорогие обязательства;

- после этого переходите к целевым накоплениям;

- часть свободных денег направляйте на формирование капитала;

- пересматривайте план минимум раз в 1–3 месяца.

FAQ: частые вопросы

Что такое разработка личного финансового плана простыми словами?

Это процесс, в котором вы определяете финансовые цели, анализируете доходы и расходы, оцениваете доступную сумму для накоплений и строите пошаговый маршрут к нужному результату.

Зачем нужен калькулятор личного финансового плана?

Он ускоряет расчёты, помогает увидеть реальные возможности бюджета и показывает, достижимы ли ваши цели в заданные сроки.

Можно ли составить личный финансовый план без инвестиций?

Да. Базовый финансовый план можно строить только на доходах, расходах и накоплениях. Инвестиции — это следующий этап, который помогает ускорять создание капитала.

Какая цель должна быть первой?

Обычно первой целью становится финансовая подушка безопасности, затем — закрытие дорогих долгов и только потом крупные покупки или долгосрочное накопление.

Начните составление личного финансового плана уже сейчас

Используйте калькулятор личного финансового плана, чтобы оценить своё текущее финансовое положение, определить реальные сроки по целям и получить рекомендации по оптимизации бюджета. Это удобный первый шаг, если вам нужна понятная и практичная разработка личного финансового плана.